C’est le titre du Livre Blanc paru Lundi 15 avril porté par le Pôle Finance Innovation. Ce Livre Blanc est le fruit du travail de 200 professionnels regroupés en sept groupes de travail. Une soixantaine de réunions et huit mois de réflexion ont permis d’identifier les 28 champs d’innovation prioritaires qui vont révolutionner la finance grâce à trois technologies de pointe :

- L’Intelligence Artificielle

- Les Technologies Quantiques

- La Blockchain

Des acteurs ayant participé au Livre Blanc ont été réunis autour de chacune de ces technologies pour éclairer dans quelle mesure, appliquées à la Finance, elles vont changer la donne.

Antoine Petit, PDG du CNRS a introduit le lancement du livre. Selon lui l’intelligence artificielle nous pose des questions fondamentales sur nos choix et sur la question de la confiance. Il souhaiterait voir une meilleure collaboration entre la recherche, les start-ups et les grands groupes. Selon lui, seule la réunion de ces trois secteurs permettra l’émergence de la finance de demain.

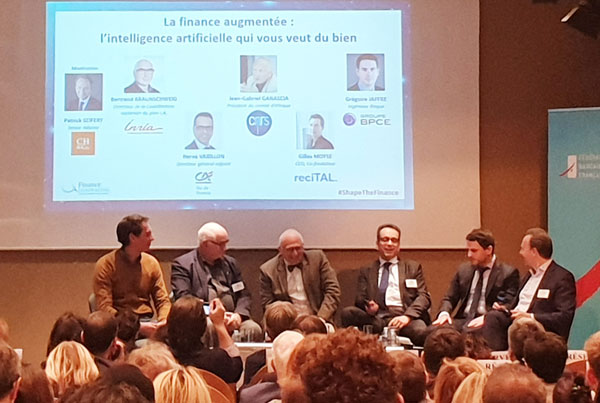

La finance augmentée : L’intelligence artificielle qui vous veut du bien :

La table ronde sur l’Intelligence artificielle réunissait : Gilles Moyse : récital IA, Bertrand Braunschweig : INRIA, Jean-Gabriel Ganascia : CNRS, Hervé Varillon : CA, Grégoire Jaffre : BPCE.

Dans le domaine bancaire les cas d’usages sont nombreux et relativement faciles à mettre en œuvre car il s’agit d’un environnement fortement digitalisé qui brasse beaucoup de données. L’IA est utilisée pour améliorer le scoring (déjà existant) de réputation d’une personne pour l’obtention d’un crédit, par exemple. Cela existe depuis longtemps, même si au début il s’agissait de plus simples algorithmes. Selon Bertrand Braunschweg il ne serait pas éthique d’ajouter pour l’obtention de ce scoring des données autres que des données strictement personnelles. En effet la tentation pourrait être forte d’utiliser des informations qui seraient discriminantes

Un autre cas d’usage de l’intelligence artificielle est le traitement semi-automatique des e-mails dans la relation client. Les mails reçus sont assortis d’un brouillon que les personnes ont juste à valider ou modifier avant de l’envoyer. Ce gain de temps permet de remettre l’humain et l’empathie au cœur de la relation client. Les équipes peuvent se consacrer à des tâches plus intéressantes.

Grégoire Jaffre expliquait que l’intelligence artificielle était utilisée pour la cybersécurité dans le traitement automatisé de la détection d’intrusion. L’intelligence artificielle donne également d’excellents résultats dans la détection des fraudes.

Hervé Varillon a aussi loué l’efficacité de l’intelligence artificielle pour une meilleure connaissance client que ce soit dans le lutte contre le blanchiment et le terrorisme ou pour une meilleure personnalisation des offres. La reconnaissance faciale ou tactile permet aussi de sécuriser les opérations en identifiant les personnes.

Les ressources humaines sont elles aussi transformées car on recrute mieux avec l’IA : une chute de 50% du turnover a été observée depuis la mise en application du recrutement prédictif.

Aujourd’hui où des groupes d’entreprises sont plus puissants que des états, il est normal que cela soulève des inquiétudes. Bertrand Braunschweg insiste sur le fait qu’il nous faut des leaders de l’IA en Europe. On est assez proches des questions de souveraineté évoquées il y a peu. Il appelait lui aussi à la transversalité et l’étroite collaboration entre les start-ups, la recherche et les grands groupes.

Le saut quantique : le prochain Big Bang technologique ?

La table ronde sur les technologies quantiques réunissait Benoit Genest : Chappuis Halder, Philippe Duluc : Atos, Pascale Senellart : CNRS, Bruno Hutner : IDQ, Pejan Begui : Aperion Labs

Comment décrire l’informatique quantique par rapport à l’informatique classique ? En prenant pour métaphore la recherche de sortie d’un labyrinthe. Avec un ordinateur classique vous cherchez la sortie en tournant soit à gauche (0), soit à droite (1) et vous avez une série de Zéros et de Uns pour décrire le parcours de sortie du labyrinthe. Avec un ordinateur quantique, vous aurez tous les tracés d’itinéraires calculés en même temps, et plutôt que d’avoir un résultat en Zéros et en Uns, vous aurez le tracé qui mène à la sortie.

Il y a deux types d’applications aux technologies quantiques applicables à la finance : les calculateurs et les communications quantiques. Les propriétés de la physique quantique offrent une puissance de calcul inégalée.

La cryptographie post-quantique offrira des niveaux de sécurité inatteignables par les méthodes classiques.

Le hardware quantique est en cours de recherche. Il existe déjà des ordinateurs quantiques de 15 à 16 qbits accessible par une plateforme IBM. Atos n’est pas en reste avec une plateforme d’optimisation et de tests avec des langages spécifiques. Bientôt nous toucherons aux limites de l’accélération possible pour la technologie classique.

Il y a besoin d’un accompagnement des deeptech, mais ce sont des investissements longs, et difficiles à décrocher.

Il est certain, même si on ne sait pas encore à quel horizon, que l’internet du futur sera quantique, les réseaux quantiques seront plus sûrs grâces aux capacités de chiffrement de ceux-ci.

L’Autriche et la Suède ont déjà les technologies quantiques dans leur plan de développement national depuis 15 ans. En France seulement quelques missions en cours pour aider recherche.

Malheureusement, l’Europe est à la traine. Les chinois ont déjà un backbone de crypto quantique reliant Beijing à Shanghai. Soit plus de 1100 km ! Ils ont aussi commencé les communications satellitaires quantiques ! Cela devrait interpeller nos dirigeants en Europe ! Le milliard d’euros rendu disponibles pour la recherche quantique des 10 prochaines années n’est rien face au budget chinois. Des entreprises privées comme Alibaba ont investi 10 milliards pour les deux ans à venir.

Blockchain vers une tokenisation de la finance :

La table ronde sur la Blockchain réunissait Laurent Benichou : AXA, Cyril Vignet : BPCE, Marc Alaurent : BNP, Yannick Gaillard : Chappuis Halder, Alexandre Stachtneko : Blockchain Partner, Marc Knepernichian : Kriptown.

La tokenisaton : c’est l’opportunité pour les banques et de pouvoir échanger un actif physique numériquement

Des levées de fonds peuvent également se faire par des ICO (Initial Coin Offering) qui sont des token pour investir. Ils permettent d’entre et de sortir facilement dans un capital d’entreprise. Cette méthode d’investissement connait cette année un ralentissement : 1/3 sont des d’échecs.

La blockchain peut être un vecteur de confiance dans le cas des assurances. C’est ce qui se passe avec Fizzy l’application blockchain d’Axa qui permet le remboursement des tickets d’avions en cas de retard, nous confie Laurent Benichou.

Il a souvent une faible confiance réciproque dans les assurances. Les assurés ne sont pas certains que les assurances ne vont pas se cacher derrière un alinéa pour ne pas les indemniser, et les assurances voient passer pas mal de fraudes de leur côté.

La blockchain a permis une autre façon de faire dont la structure même permet de créer la confiance. C’est la blockchain qui déclenche le remboursement dès lors que le vol est retardé de plus de 2h.

Il y a un projet de création de crypto-euro mais les étapes pour le créer sont très complexes. De plus si on agit sur une étape, les répercussions ne sont pas neutres sur les étapes déjà accomplies ou à accomplir, un peu comme à la manière d’un Rubic’s Cube.

Le livre blanc et les 28 champs d’innovation prioritaires est téléchargeable. Une version 2 est déjà en cours de rédaction nous apprend Joëlle Durieux, Pôle Finance Innovation. Le sujet principal sera l’approfondissement des cas d’usage dévoilés dans la version actuelle.

Le point de vue de DataValoris :

Chez DataValoris nous confirmons les différentes visions exprimées ici. Nous commençons à travailler sur l’application de technologies quantique à notre approche de deep-neuroevolution qui en bénéficierait naturellement.

Nous nous interrogeons néanmoins sur la volonté Française et Européenne de soutenir les sociétés DeepTech comme la nôtre. Les dossiers d’aides ne sont au mieux pas adaptés, au pire, déshumanisés.

Comment un instructeur peut en 10 lignes comprendre et se projeter dans les débouchés d’une technologie, que l’on a mis une dizaine d’année à concevoir et peaufiner, avec une équipe de recherche composée de Docteurs et d’ingénieurs ?

La résultante est l’accompagnement de sociétés dont l’innovation est parfois superficielle et dont le sujet est directement accessible en 10 lignes. Personne ne nous a contacté de l’ANR ou de BPi sur notre projet d’innovation avant de nous fermer les portes. Pour les grandes entreprises leurs impératifs de rentabilité sont des freins à l’analyse de solutions de rupture. Comment dans ce contexte une startup « deeptech » peut-elle survivre en Europe ? Peut-on sérieusement lui jeter la pierre quand d’autres états leur font de l’œil avec des offre d’implantation attractives ?